-

出發日期2016/08/15

-

回程日期2016/08/15

-

相關路線登山安全

你瞭解登山險的「除外責任」嗎?

所謂「除外責任」就是不理賠的條件。

大家都只專注在5人以上才能投保,會訂5人門檻,說穿了就是成本考量,但事實上有更大的問題,多數人都沒有發現,因為沒有人會仔細去閱讀保單條款。

那天在國家公園登山學校上課,業者代表的講師,就被我直戳痛處,回答不出來趕快轉移話題,但這問題並不是他的錯,也不是那家產險公司的錯,因為每家條款都一樣,而是當初在制定登山險內容時,制定者並不瞭解登山實際的狀況,當然還有本身商業利益考量,所訂出來這麼不符合登山者需求的保險,其實說穿了就是政府的權責單位,急著想把責任轉嫁出去,希望推出登山險之後,可以不必再負搜救之責及搜救費用,以解決他們問題。但事實並不然,且聽我細說分明。

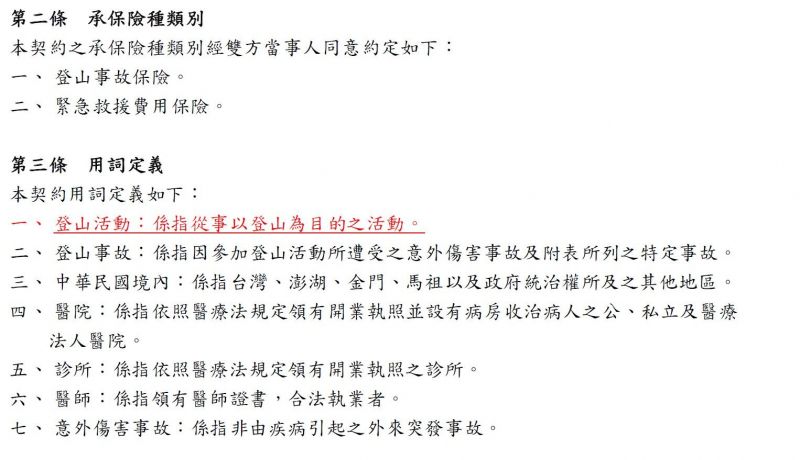

登山險與旅平險(意外險)最大的差別:

旅平險:不限於登山活動中,因外來突發事故(非疾病),造成受傷、殘廢、身故等,可得到保險金理賠。

登山險:限於登山活動中(故往返交通不包含在內),保障範圍包含二大項:

1.「登山事故保險」:在登山活動中遭受「意外事故」,及條款內所列的「特定事故」(31項)。

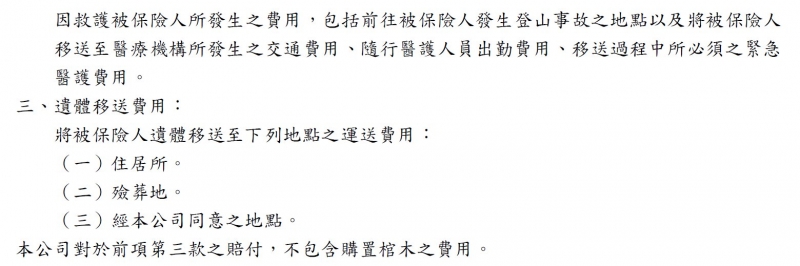

2.「緊急救援費用保險」。

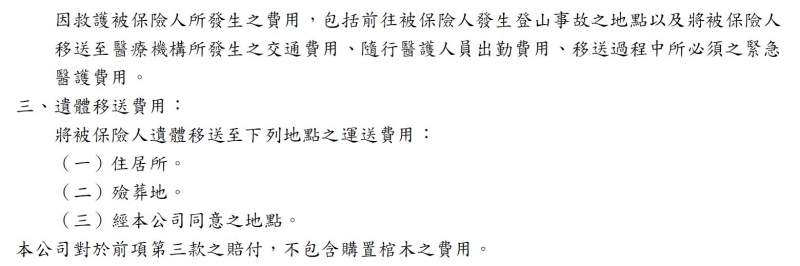

山友會想選擇登山險,除了高山症、凍傷、熱衰竭等「特定事故」可以得到保障外,其中最主要的原因是有「緊急救援費用保險」部份,若有需要救援時,可以得到保障及費用之轉嫁。

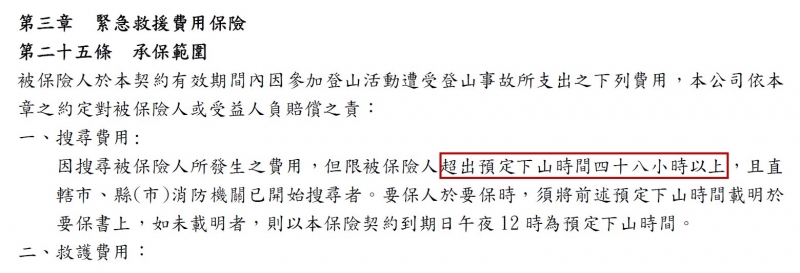

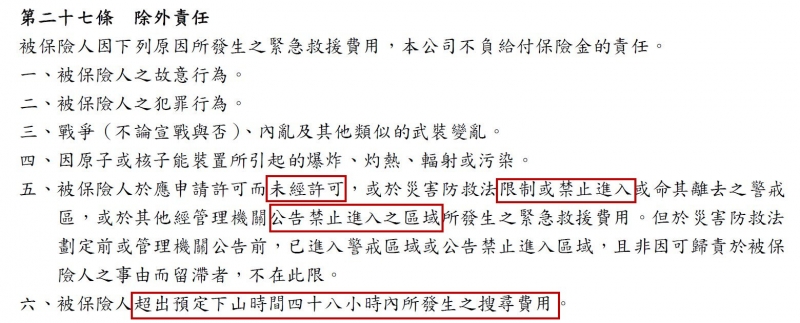

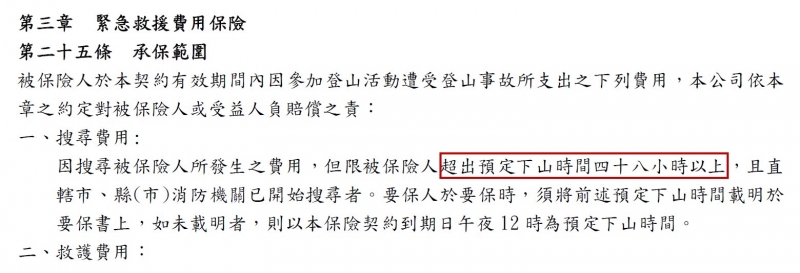

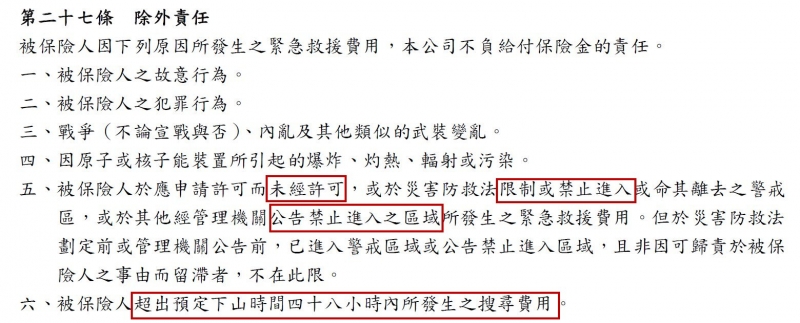

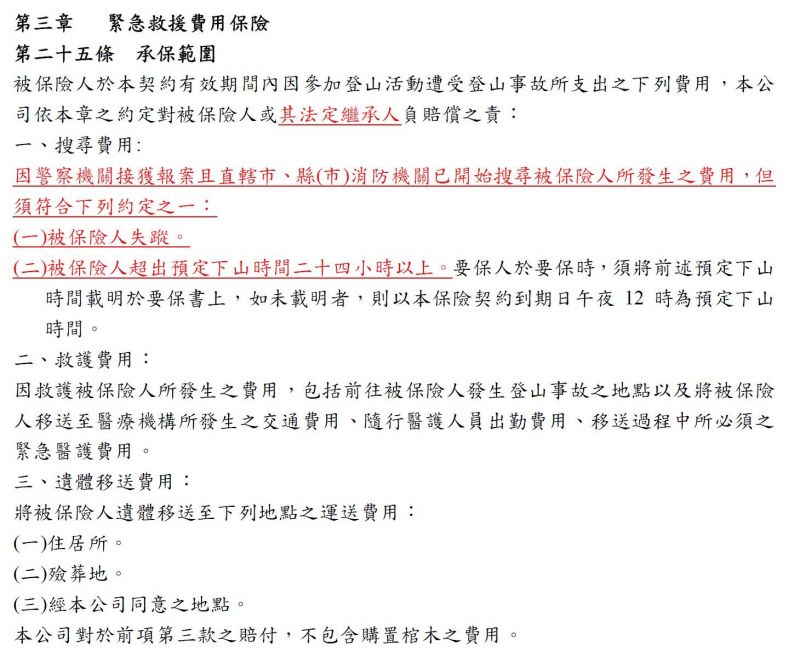

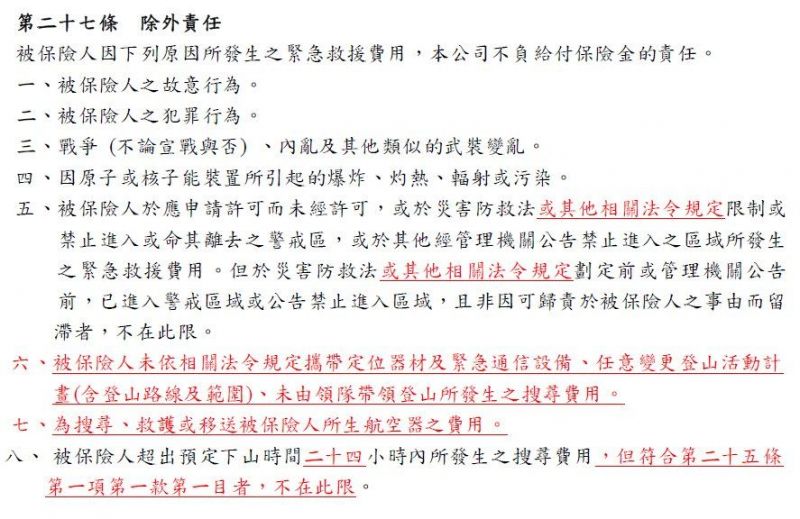

但是請看條款「搜尋被保險人所發生之費用,但限超出預定下山時間四十八小以上」,意思是說失蹤二天內的搜救都不予理賠,家屬是不是要等到超過預定下山時間第三天才能報案呢?是否已過了黃金搜救期呢?

舉例來說:

奇萊主北三天登山活動,8/1入山,預計8/3 pm17:00下山,家屬等不到登山者回家而報案,必須等到8/5 pm17:00以後,所產生的搜救費用才可能獲得理賠。

若是北一段7天縱走,8/1入山,預計8/7 pm17:00下山,登山者在第3天即失蹤,難道要等8/9 pm17:00以後才搜救嗎?

那登山者必須要具有獨自在山上挨過6天以上的能力。

其實登山險在103年推出的背景是,某位山難者家屬,因不滿公家搜救單位搜救速度太慢,所以相關權責單位才會邀集保險業者推出登山險。當初的構思維是,失蹤前二天,有消防單位去搜救了,經過多天還搜救不到,家屬仍不放棄,可聘請民間專業人員去搜尋,其費用則用保險金來支付,一方面讓焦急的家屬有多方管道,一方面官方搜救單位也不用承擔無止盡的搜救工作。

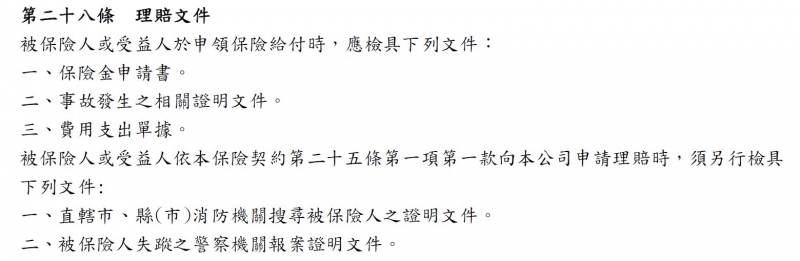

但是別忘了,當你申請理賠時,是需要附上「費用支出單據」,依據實際支出的金額來申請理賠,並非保額10萬元就理賠10萬元。好了,問題又來了,台灣並不像國外有專業搜救公司,所以如果是請友人、山青、民間救難協會幫忙搜救,他們是否為公司行號?有搜救的營業項目登記?可以出具費用單據?而保險公司是否認可這樣的費用單據?這些都是未知數。

登山險是產險公司的新興商品,並且是小眾需求的商品,直白的說就是因應官方要求而生的商品,對公司或對業務員都不是個有利潤的商品,所以多半業務人員都不懂詳細內容,就算投保前致電給保險公司,客服員或業務員都不是以後承辦的理賠人員,他們的承諾並不能保證什麼,況且台灣沒有案例可循,除非發生爭議時,自己有辦法舉證當時承辦人員給的承諾(錄音!?)。

所以,並不是有投保,就有理賠,付了比旅平險高三倍的保費,期望能轉嫁高額費用的風險,卻有可能得不到理賠,正所謂「魔鬼藏在細節裡」,大家一定要瞭解條款內容,尤其保險範圍、除外責任,以及理賠文件,都是必看的內容。

當然還有爬黑山(封閉路線)、颱風或禁止進入期間,如需搜救都在「除外責任」中,不予理賠。其它如犯罪、故意行為、戰爭、核爆等都是除外責任中的通用條款,就不多做說明。

另外也問了業者,5人投保,結果只有4人上山,保單是否有效,業者回答「無效」,應該正確的說法是:當你繳了保費,保單理當生效,但如果出事,業者發現實際只有4人上山,就會主張保單無效,不予理賠。並不是你願意付足5人的保費就萬無一失。

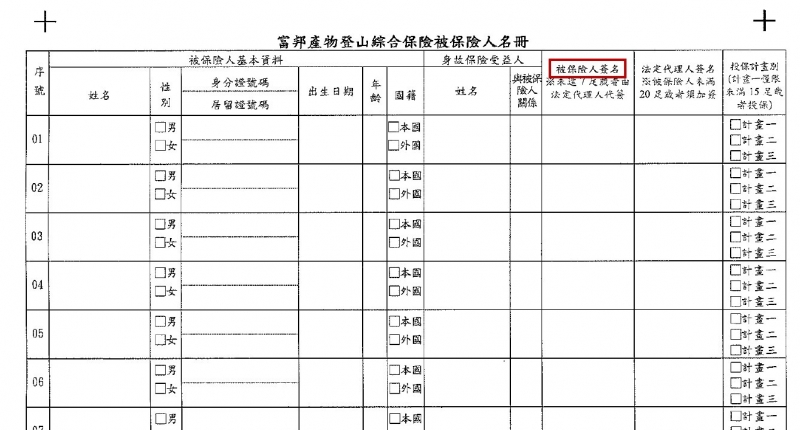

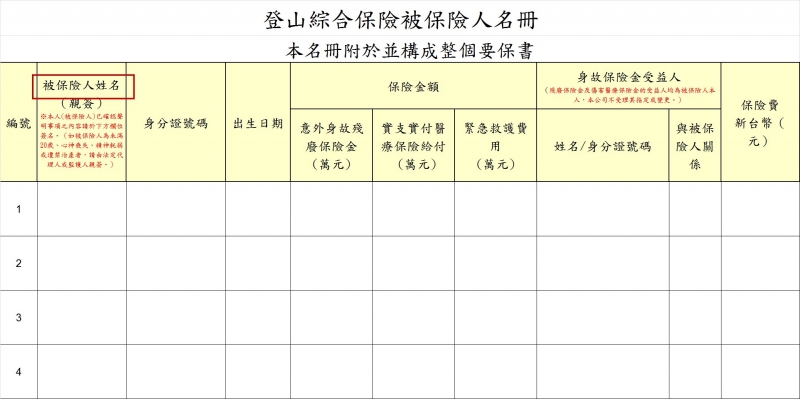

還有,我個人發現,投保名冊上有小小字,要每一位被保險人「親簽」,但通常山友都散居各地,很難讓大家都親自簽名,一般都會由承辦者代簽,如果發生理賠情事,業者也可以主張「違造簽名,保單自始無效,不予理賠」。

富邦產險公司登山綜合險投保名冊

新光產險公司登山綜合險投保名冊

保險是轉嫁風險的工具,是必要、不可或缺的,但是在投保作業時務必留意,不是有繳錢、有投保、有收到保單就可以安心,一定要瞭解內容有符合自己的需求,這樣才能真正得到保障,其實日常投保的壽險、意外險,都可以在生病或意外事故中得到保障,旅平險也提供車程中的保障,並不侷限於登山活動期間,而且理賠經驗行之有年,爭議不大,通常遞送申請後3至7個工作天即可以收到理賠金,非常的便捷。

回頭來談吵得沸沸揚揚的「台中市登山自治條例」,台中市政府希望將登山自治條例與登山險綁在一起,由登山者透過保險去支付搜救費用,若依原本的保單條款內容,除了必須更改5人以上才能投保的限制外,48小時內的搜救權責仍然是在消防單位身上,並無法將搜救費用轉嫁到保險上,必須要重修條款,而且消防單位必須能開立保險公司願意承認的費用單據,給予被保險人申請,這些必須有相關配套來一併解決。

【參考資料】

註1:現有登山險產品的保險公司/財團法人保險事業發展中心

查詢各家登山險條款網址:http://insprod.tii.org.tw/database/insurance/index.asp

查詢步驟:查詢→「000-產壽險全部」→勾選「未停售」→關鍵字查詢「登山」→鍵入識別碼→開始查詢

註2:以國泰產物登山綜合保險條款為例,備查文號104.12.10 (104)企字第200-401號

(摘自財團法人保險事業發展中心保險商品資料庫,以下條款來源均同。)

【緊急救援保險:承保範圍】

【緊急救援保險:除外責任】

【緊急救援保險:申請理賠文件】

【特定事故表】

保障範圍的特定事故(31項)

註4:「登山險來了!太魯閣國家公園呼籲,民眾登山前記得投保登山綜合險」/太魯閣國家公園

****************************

106/5/25作者補充:「新版」登山險條款出爐,目前已有一家產險公司核備,預計106/6/1正式上路,節錄修訂內容如下:

1.取消5人才能投保的限制。

2.緊急救援費用保險部份,原本規定「超出預定下山時間48小時以上」,改為「超出預定下山時間24小時以上」,如果已確定失蹤,即不受超出預定下山時間24小時以上的限制。

3.第二十七條除外責任,增訂6、7項,為配合三縣市的登山自治條例之相關規定,代表自治條例要正式上路了。

4.第二十七條除外責任,增訂8項,如果只是遲歸,並非失蹤,所產生的搜尋費用不能申請理賠。

****************************

106/5/25作者補充:有關旅平險有「3000公尺以上高山不予承保」之說明

另外,有網友說旅平險有「3000公尺以上高山不予承保」的規定,經筆者查訪數家產險公司的網站、致電客服、寫信給客服,詢問此事的確有些產險公司「拒保」3000公尺以上之高山活動,這項拒保條文,並未呈現在保單條款裡面,而是寫在「投保須知」,如果沒有看清楚或多加詢問,有可能繳錢投保了還不知道。

*數十年來的旅平險都沒有排除3000公尺以上高山不理賠,但為何突然有些保險公司會拒保呢?

我個人數年前曾經在高山上骨折,都有得到理賠,現在高山活動會被某些產險公司拒於門外,猜測這些公司因近年有登山險的上市,為將責任歸屬分開,所以旅平險部份就拒絕承保。

*為什麼不寫在保單條款裡面呢?

因為保單條款的修訂工程繁複,必須送審金管會,所以產險公司不修改條款,而是用「公司規定不予承保」來排拒此風險。

如上所言,如果沒看清楚或詢問,可能白投保了。但也問到一家○山公司,保單條款沒寫、投保須知沒寫,可是也拒保,我問「那我怎麼知道3000公尺以上之高山活動不承保呢?」,客服回答說「在送單時,就不會被承保」,這個有些問題,如果在填寫要保書或網路投保時,沒寫到要去「攀登3000公尺以上之高山」,也可能投保發生意外而得不到理賠。

*結論:投保前務必閱讀相關規定,或詢問清楚,攀登高山是否承保。

****************************

【延伸閱讀】

申請保險理賠的眉眉角角:《風險管理》登山人,保險讓你更「保險」!