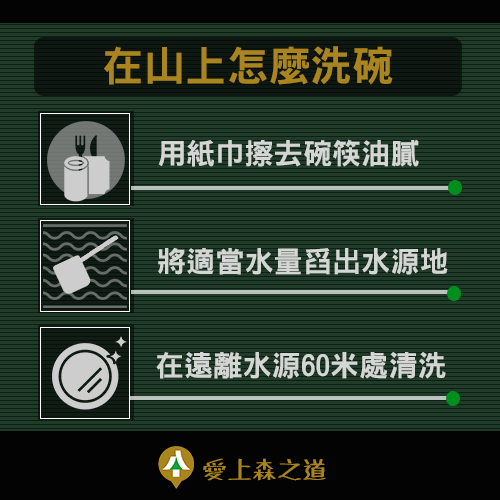

編按:本專欄邀請林務局小編-林小編客座演出,跟大家分享重要的登山安全觀念。

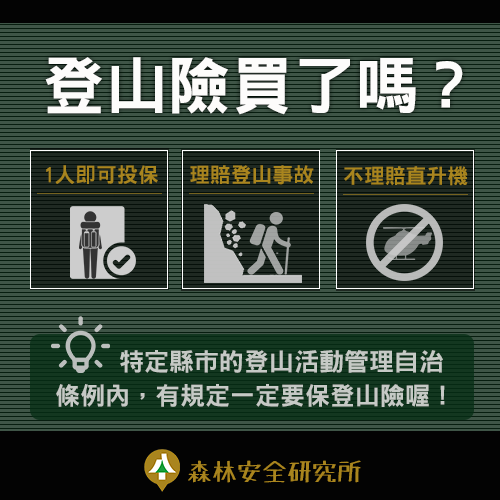

今年爬山的山友劇增,越來越多人上山尋找「台灣最美的風景」。不過,美景的背後其實蘊藏許多風險,今年諸多山難與山區救援案例都再再提醒我們,除了登山安全教育外,風險管理同樣重要。投保登山險,可以在出發前多準備一份保障,再加上目前特定縣市的「登山活動管理自治條例」中有要求投保登山險的規定,因此只有旅平險是不夠的喔!

本集特邀林務局小編-林小編擔任安全小老師,跟大家分享登山險的三個小知識。登山險目前在國內有多家金融機構承作,各家條款略有不同,大家在投保前可以再進一步做功課,看哪個更適合你!

◐旅平險跟登山險有何不同?◑

▶旅平險:承保意外傷害事故(特定事故不予承保)

▶登山險:承保登山事故,含意外傷害事故+特定事故(如失溫、中暑、山崩、高山症…等)

◐如果我是在D0出發日的途中受傷,還沒上山也會賠嗎?◑

登山險屬於「時間保單」,如果你的保險是從D0開始買,只要在保險期間內發生承保事故,只要非屬不保事項或除外責任者,都會理賠。例如D0在登山口紮營,結果被落石擊中,醫藥費是會理賠的喔!

◐如果我受傷嚴重需用直昇機吊掛下山,直昇機費用會賠嗎?◑

不會,直升機搜救費用屬於「除外責任」,登山險只會理賠你的相關醫療費用,搜尋、救護或移送你本人所產生的航空器費用,不會理賠喔!

▶縣市登山自治條例 I bit.ly/2TfHsOi

▶更多必學的登山安全知識 I bit.ly/2Q5BNJ9

看完後我覺得...